Facebook

Facebook twitter

twitter RSS

RSS

Еще одной важной тенденцией 2011 года в области фондирования стал рост объемов депозитов юридических лиц, который так же, как и кредитование со стороны ЦБ РФ, стал наиболее сильно проявляться во второй половине года. По итогам третьего квартала объем депозитов юридических лиц вырос более чем на 20%, а в четвертом квартале депозиты прибавили еще 5%. Всего за 2011 год депозиты юридических лиц выросли на 38.6% или на 2.33 трлн. руб., таким образом, рост этого компонента пассивов обеспечил более 30% от общего роста объема обязательств. Доля депозитов юридических лиц в структуре пассивов за 2011 год выросла на 2.2 процентного пункта до 20.1% на 1 января 2012 года. Столь внушительный рост связан, с одной стороны, с ослаблением рубля во второй половине 2011 года, а с другой стороны, с подготовкой бизнеса к кризису. Предприятия и организации значительный объем сбережений держат именно на валютных депозитах, поэтому рост курса доллара и евро в значительной мере повлиял на рост депозитов в рублевом эквиваленте. Кроме того, предприятия, ожидая неблагоприятного развития событий в экономике, сокращают запасы и значительную часть денежных средств размещают на депозитах.

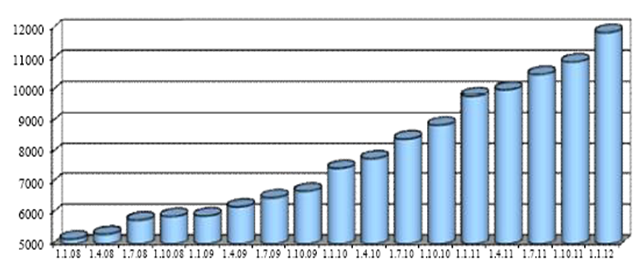

Депозиты физических лиц, которые были локомотивом в 2010 году, в 2011 году показали сдержанный рост. За 12 месяцев 2011 года средства физических лиц на депозитах в банках выросли на 20.9% или на 2.05 трлн. руб. При этом в 2010 году рост был на уровне 31.2%, что в абсолютных величинах составило 2.33 трлн руб. Кроме того, в октябре 2011 года объем средств физических лиц и вовсе сократился, что является очень редким результатом (со второй половины 2009 года было всего два случая, когда депозиты физических лиц демонстрировали отрицательные месячные темпы роста). Доля депозитов физических лиц в пассивах в 2011 году сократилась на 0.5 процентного пункта до 28.5%. Это все, в частности, является свидетельством снижения склонности населения к сбережению в 2011 году.

Рисунок 8 – Объем депозитов физических лиц в банковской системе России, млн.руб

По итогам 2011 года эксперты составили рейтинг банков России по объему депозитов физических лиц. Среди всех банков, представленных в рейтинге, 693-м (более 80%) в 2011 году удалось нарастить объем привлеченных средств физических лиц, а снижение объема вкладов физических лиц наблюдалось у 153-х банков. Среди крупнейших тридцати банков – лидеров рейтинга, 28 банков продемонстрировали положительную динамику.

Наилучшая динамика среди крупнейших банков наблюдалась у ООО "ХКФ Банк", который по итогам 2011 года занял 24-ю строчку рейтинга. У этого банка рост объема средств физических лиц за 12 месяцев составил почти 200% или 40 млрд руб. в абсолютных величинах. Столь значительный рост привел к тому, что банк по итогам года поднялся в рейтинге на 23 позиции. Также значительный рост продемонстрировал ОАО "СМП Банк" – 17.5% за год, что привело к прогрессу в рейтинге на 7 позиций до 29 места на 1 января 2012 года. В абсолютных величинах максимальный прирост по итогам 2011 года прогнозируемо наблюдался у Сбербанка. У него объем депозитов физических лиц вырос на 830 млрд руб. Для сравнения, второй по абсолютной динамике и по объему вкладов физических лиц банк, Банк ВТБ 24, смог дополнительно привлечь за 2011 год 193 млрд руб. средств физических лиц.

Отрицательную динамику в тридцатке крупнейших банков продемонстрировали: ОАО "Банк Москвы" и ОАО "МДМ Банк". У ОАО "Банк Москвы" вклады физических лиц в 2011 году сократились на 6.7%. Из-за этого по итогам года банк опустился на одну строчку в рейтинге и теперь занимает 6-е место. ОАО "МДМ Банк" по итогам 2011 года сократил объем вкладов на 10.3% до 110 млрд. руб. на 1 января 2012 года. Итогом отрицательных темпов роста стала потеря трех мест в рейтинге, и теперь банк занимает 11 строчку.

Еще по теме:

Противопожарная защита

Противопожарная защита - комплекс дополнительных технических и организационных мероприятий, обеспечивающих повышенную устойчивость объекта к развитию пожара в крупномасштабную аварию, связанную с выходом в селитебную зону.

Повышенная уст ...

Страхование имущества от ущерба, нанесенного стихийными бедствиями

Данный вид страхования предполагает обеспечение страховой защиты от повреждений или гибели имущества вследствие стихийных бедствий:

Ø землетрясения, извержения вулкана, действия подземного огня;

Ø оползня, оседания грунта, ...

Кредитоспособность ссудозаемщика. Сущность, особенности

Активными периодами исследования понятия кредитоспособности являются первые десятилетия XX в. и начало 1990-х гг. Единое мнение о понятии кредитоспособности заемщика пока не выработано. Многие отечественные исследователи, такие как Н.Х. Б ...