Facebook

Facebook twitter

twitter RSS

RSS

Темпы роста номинального ВВП в 2011 году были ниже темпов роста кредитного портфеля, поэтому отношение объема кредитов к ВВП в 2011 году выросло после сокращения в предыдущие годы. В целом, несмотря на рост, кредитование российской экономики банками находится на невысоком уровне по мировым меркам. В России внутренний кредит составляет 53% от ВВП (по итогам 2010 года 49%), и это худший показатель среди стран БРИК и ОЭСР. Для сравнения, в Китае значение данного показателя значительно выше 100%. Таким образом, уровень развития банковского кредитования продолжает отставать от потребностей экономики.

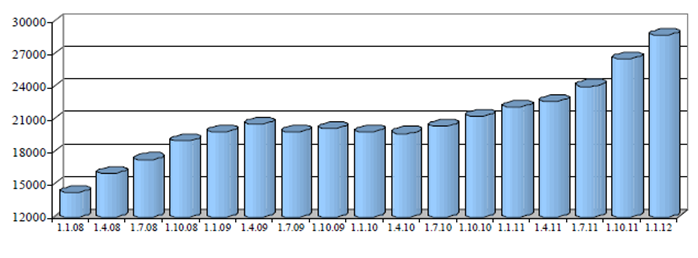

На 1 января 2012 года объем суммарного кредитного портфеля российских банков составил 28.7 трлн. руб., при этом на кредиты нефинансовым организациям приходилось 61.8% кредитного портфеля. Задолженность физических лиц перед банками составила 5.56 трлн. руб., что в структуре кредитного портфеля составляет 19.4%.

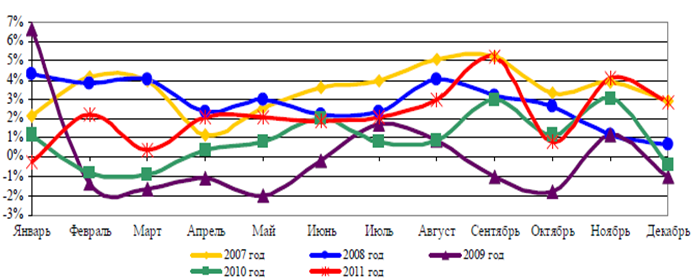

Наибольший вклад в рост кредитного портфеля в 2011 году внесли кредиты физическим лицам. Прирост объема кредитов физическим лицам за год составил 1.47 трлн. руб. или 36%. При этом кредиты нефинансовым организациям за год выросли на 3.7 трлн. руб. или на 26%. Объем межбанковских кредитов за 2011 год прибавил 37%. Активный рост кредитного портфеля наблюдался во второй половине 2011 года. Например, в сентябре, ноябре и декабре темпы роста кредитного портфеля фактически повторили результаты 2007 года, то есть соответствовали росту во времена кредитного бума.

Рисунок 4 – Темпы роста кредитного портфеля

Рисунок 5 – Объем кредитного портфеля в банковской системе России, млн. руб

По сравнению с 2010 годом, в 2011 году наблюдалось значительное оживление в области кредитования реального сектора. Таким образом, можно говорить о том, что были полностью преодолены последствия периода кредитного сжатия, которое наблюдалось в 2009 и первой половине 2010 года.

Кредитование юридических лиц демонстрировало большой разброс темпов роста от месяца к месяцу. В первой половине 2011 года месячные темпы прироста были в диапазоне 0.5-2% с большим тяготением к верхней границе диапазона, а во втором полугодии темпы роста были на уровне 1.5-5%. Высокая волатильность темпов роста кредитного портфеля юридических лиц во многом определялась колебаниями курса рубля. Большая часть кредитов юридическим лицам выдана в иностранной валюте, поэтому изменение курсов валют к рублю приводило к бухгалтерской переоценке объема кредитного портфеля, и, таким образом, часто темпы роста кредитного портфеля были не связаны с объемами выдачи и погашения кредитов юридическими лицами. Несмотря на высокую волатильность темпов роста, в целом кредиты юридическим лицам растут уже 22 месяца подряд, и за этот период их объем вырос на 42.6%.

Кредитование же физических лиц демонстрировало более стабильные месячные результаты, что, в свою очередь, связано с тем, что валютные кредиты у населения не пользуются такой же популярностью, как у юридических лиц. Соответственно, валютная переоценка в данном случае играет намного меньшую роль. Фактически, темпы роста кредитов физическим лицам росли от месяца к месяцу. Если в январе 2011 года кредиты физическим лицам еще демонстрировали снижение, то, начиная с июля, темпы роста за месяц почти всегда были выше 3%. Во многом быстрый и стабильный рост кредитования физических лиц предопределил развитие рынка кредитных ресурсов во втором полугодии 2011 года. Важно отметить, что кредиты физическим лицам растут непрерывно 11 месяцев подряд.

Еще по теме:

Понятие

банковской системы

банковская система российский

История древних веков не оставила достаточно полных сведений о том, когда возникли банки, какие операции они выполняли, что явилось побудительным мотивом их развития. До нашего времени дошли сведения о первы ...

Подходы, принципы, методы и процесс управления банковскими рисками

Проблема управления банковскими рисками получила широкое освещение в западной и отечественной литературе. Анализ существующих источников выявил наличие довольно большого количества отличных друг от друга определений риска. Банковский риск ...

Страхование внешнеэкономической деятельности в России

Поскольку государство не смогло обеспечить страховую поддержку внешнеторговой деятельности в целом, наиболее привлекательными секторами рынка страхования внешнеторговых операций стали заниматься коммерческие страховые организации.

Лидеро ...