Facebook

Facebook twitter

twitter RSS

RSS

Порядок формирования уставного капитала ОАО Городской банк "Нижний Новгород" и его величина определяется в учредительном договоре о создании коммерческого банка и Уставом ОАО Городской банк "Нижний Новгород". Уставный капитал Банка состоит из номинальной стоимости акций банка, приобретенных акционерами - физическими и юридическими лицами. Уставный капитал Банка определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. При публичном размещении акционеры Банка - владельцы голосующих акций имеют преимущественное право на покупку дополнительного выпуска акций в случае их оплаты денежными средствами в количестве, пропорциональном количеству принадлежащих им голосующих акций. Уставной капитал ОАО Городской банк "Нижний Новгород" может формироваться только за счет собственных средств акционеров, привлеченные денежные средства для формирования его использоваться не могут.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке; эмиссионный доход, то есть разницу между ценой размещения акций при эмиссии и их номинальной стоимостью; стоимость имущества, безвозмездно полученного коммерческим банком в собственность от юридических и физических лиц.

Фонды коммерческого банка образуются из прибыли в порядке установленном учредительскими документами банка с учетом требований действующего законодательства. К их числу относят: резервный фонд; фонды специального назначения; фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли.

Резервный фонд предназначен для возмещения убытков и потерь, возникающих в результате деятельности коммерческого банка. Формирование фонда осуществляется за счет ежегодных отчислений от чистой прибыли, предельный размер устанавливается Уставом ОАО Городской банк "Нижний Новгород". Минимальный размер данного фонда, в соответствии с действующим законодательством, не может составлять менее 15% от величины уставного капитала ОАО Городской банк "Нижний Новгород".

Преобладающую часть банковских ресурсов ЗАО «СКБ-банк» составляют привлеченные средства – депозиты (вклады), банковские сертификаты, векселя.

Привлеченные средства формируются при проведении следующих банковских операций:

· открытие и ведение счетов юридических лиц;

· привлечение средств во вклады денежных средств физических лиц;

· выпуск банком собственных долговых обязательств.

Привлеченные таким образом банковские ресурсы называются депозитарными ресурсами.

По степени надежности для размещения в банковские активы привлеченные средства распределяются в следующей последовательности:

· депозиты юридических лиц; средства привлеченные под векселя и депозитные сертификаты;

· срочные вклады физических лиц; средства привлеченные под сберегательные сертификаты;

· вклады до востребования физических лиц; остаток на текущих счетах для расчетов по банковским картам; остатки на расчетных счетах юридических лиц.

Возможности банков в привлечении средств регулируются нормативными актами ЦБР и определяются исходя из величины собственного капитала банка и его организационно-правовой формы, исходя из текущего состояния активов и пассивов в целом по ОАО Городской банк "Нижний Новгород". Банк выпускает простые процентные и беспроцентные векселя с номиналом в валюте РФ и в иностранной валюте. Векселя продаются как юридическим, так и физическим лицам.

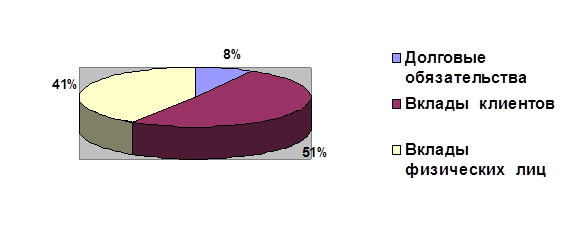

Привлеченные средства банка, по состоянию на 01.10.08 г., составляют 1 810 258 тыс. руб. (рис. 10). В составе привлеченных средств выпущенные долговые обязательства составляют 138 753 тыс. руб. (7,7%); средства клиентов (не кредитных организаций) – 918 543 тыс. руб. (50,8%); средства физических лиц – 752 962 тыс. руб. (41,5%).

Рис. 10. Состав привлеченных средств ОАО Городской банк "Нижний Новгород"

Средства клиентов – всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные в банк их собственниками (резидентами и нерезидентами, юридическими и физическими лицами) в наличной и безналичной форме для хранения на определенных условиях, а также неисполненные обязательства по договорам на привлечение средств клиентов.

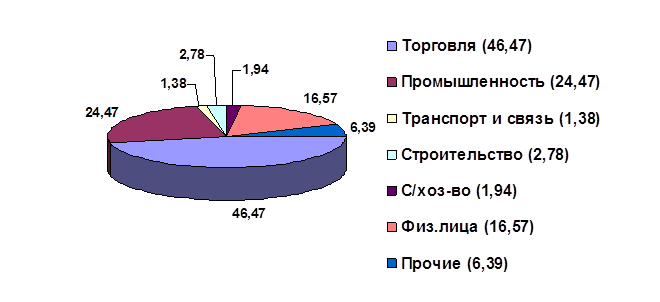

Структура клиентов банка по состоянию на 01.10.2008 г. представлена на рисунке 11.

|

Еще по теме:

Понятие Центрального Банка и его роль в денежно-кредитной политике

Возникновение Центральных Банков исторически связано с централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты могли успешно выполнять функцию всеобщего кред ...

Риски в банковской деятельности

Риск как понятие многогранное встречается в обиходе многих общественных и естественных наук. Каждая из наук имеет свои собственные цели и методы изучения риска. Поэтому выделяют различные аспекты данного феномена: философский, социально-п ...

Эффективность денежно-кредитной политики на

современном этапе

Экономическое развитие России в 2006 г. характеризуется достаточно неплохими результатами: рост ВВП примерно на уровне 6,8%, инфляция – на уровне 9%. Вместе с тем экономический рост в стране в значительной степени связан с благоприятной к ...