Facebook

Facebook twitter

twitter RSS

RSS

Рис. 11. Структура клиентов банка по состоянию на 01.10.2008 г.

На основании этих данных можно сделать вывод о том, что основная масса клиентов банка – это предприятия и организации, хотя и физическим лицам банк уделяет много внимания, заимствуя их временно свободные денежные средства.

Динамика темпа роста привлеченных средств показывает, что за период с 01.10.2006 по 01.10.2008 гг.:

· более чем в 10 раз увеличились остатки на расчетных счетах, что говорит о значительном расширении клиентской базы банка;

· средства на вкладах граждан увеличились по сравнению с 2004 годом в 3,15 раза;

· средства на вкладах клиентов (не кредитных организаций) увеличились в 2,15 раза;

· выпущенные долговые обязательства уменьшились в 2,2 раза.

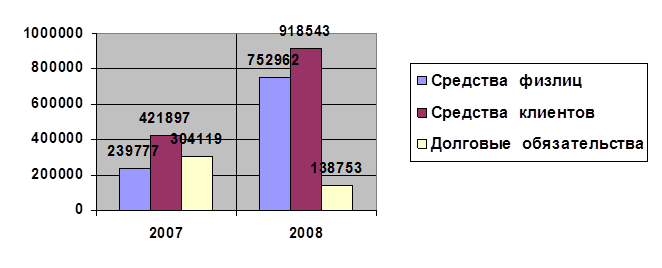

Рис. 12. Динамика темпа роста привлеченных средств ОАО Городской банк "Нижний Новгород", тыс. руб.

Из рисунка 12 видно, что помимо увеличения объема привлеченных ресурсов произошло изменение в их структуре. Прежде выросли объемы средств клиентов (с 44% до 51%), в том числе физических лиц (с 24% по 41%) и уменьшились объемы выданных долговых обязательств (с 32% по 8%), что свидетельствует о политике банка направленной на привлечение средств клиентов.

Еще по теме:

Классификация банковских рисков

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их ...

Тенденции развития российской банковской системы

Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товаров. На данный момент насчитывается 1056 кредитных организации, по ср ...

Международный банковский кредит как форма внешнеэкономической деятельности

При осуществлении внешнеэкономической деятельности в большинстве случаев возникает потребность в кредитных ресурсах. С точки зрения российских предпринимателей, эта потребность носит в целом односторонний характер, поскольку именно им, ка ...