Facebook

Facebook twitter

twitter RSS

RSS

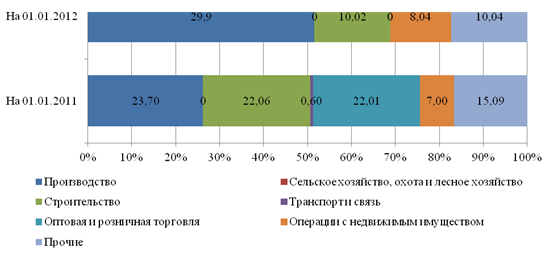

ОАО «НОМОС-БАНК-Сибирь» представлен вложениями преимущественно в следующие отрасли: производство и торговля, то можно отметить увеличение доли кредитов юридическим лицам. Среди юридических лиц по отраслям экономики наибольший рост наблюдается по предприятиям оптовой и розничной торговли. Структура кредитов юридическим лицам ОАО «НОМОС-БАНК-Сибирь» за 2011 - 2012 гг. представлена на рис. 3.3.

Рисунок 3.3 - Структура кредитов юридическим лицам ОАО «НОМОС-БАНК-Сибирь», %

Контроль за функционированием системы управления банковскими рисками осуществляется через систему управленческой отчетности.

При принятии ОАО «НОМОС-БАНК-Сибирь» кредитных рисков организована и функционирует система управления кредитными рисками. Банком признается тот факт, что качественное управление кредитным риском является залогом эффективного функционирования Банка, сохранением высокого уровня конкурентоспособности.

В основу действующей системы управления кредитным риском в ОАО «НОМОС-БАНК-Сибирь» положено согласованное взаимодействие всех подразделений Банка, принимающих участие в процессе кредитования. Особая роль в контроле за уровнем кредитного риска и правильностью принимаемых решений в сфере кредитования отводится коллегиальным органам Банка:

Правлению;

Кредитным комитетам;

Комитету по работе с проблемными активами.

Система управления кредитным риском в ОАО «НОМОС-БАНК-Сибирь» включает в себя поэтапное изучение финансовой истории Заемщика, его финансового положения, его деловой репутации в период до предоставления кредитных средств, в ходе сопровождения кредитного договора и по окончании срока действия кредитного договора. По совокупности всей доступной информации определяется уровень кредитного риска.

В плане количественного ограничения кредитного риска ежемесячно устанавливается лимит максимально возможной величины требований к одному заемщику или группе взаимосвязанных заемщиков перед Банком, регулируется максимальная величина ссуд, включаемых в портфели однородных ссуд.

В постоянном режиме кредитный риск в ОАО «НОМОС-БАНК-Сибирь» контролируется по каждому заемщику. В целях его минимизации, в соответствии с требованиями ЦБ РФ, на основании профессионального суждения создаются необходимые резервы, величина которых при неблагоприятных условиях является достаточной для покрытия возможных потерь.

Активы с просроченными сроками погашения ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 гг. представлены в табл. 3.15.

Таблица 3.15 – Динамика активов с просроченными сроками погашения ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 гг.[34] тыс. руб.

|

Наименование актива |

Сумма, тыс. руб. |

В т.ч. с просроченными сроками погашения |

Резерв на возможные потери | ||||||||||||||||||||

|

Всего |

В т.ч. по срокам просрочки |

Расчетный |

Фактический | ||||||||||||||||||||

|

До 30 дней |

31 – 90 дней |

91 - 180 дней |

Свыше 180 дней | ||||||||||||||||||||

|

На 01.01.2011 г. | |||||||||||||||||||||||

|

Предоставленные юридическим лицам ссуды (займы), всего |

2405128 |

241467 |

55600 |

53547 |

0 |

132320 |

452627 |

386044 | |||||||||||||||

|

в % к общей сумме |

100 |

10,0 |

2,3 |

2,2 |

0,0 |

5,5 |

- |

- | |||||||||||||||

|

Предоставленные физическим лицам ссуды (займы), всего |

93956 |

25856 |

1326 |

576 |

133 |

23821 |

26482 |

25156 | |||||||||||||||

|

в % к общей сумме |

100 |

27,5 |

1,4 |

0,6 |

1,0 |

25,4 |

- |

- | |||||||||||||||

|

Итого: |

2499084 |

267323 |

56926 |

54123 |

133 |

156141 |

479109 |

411200 | |||||||||||||||

|

в % к общей сумме |

100 |

10,7 |

2,3 |

2,2 |

2,0 |

6,2 |

- |

- | |||||||||||||||

|

На 01.01.2012 г. | |||||||||||||||||||||||

|

Предоставленные юридическим лицам ссуды (займы), всего |

3972310 |

358032 |

130278 |

39446 |

103383 |

84925 |

482588 |

413825 | |||||||||||||||

|

в % к общей сумме |

100 |

9,0 |

3,3 |

1,0 |

2,6 |

2,1 |

- |

- | |||||||||||||||

|

Предоставленные физическим лицам ссуды (займы), всего |

61723 |

24556 |

0,00 |

824 |

0,00 |

23732 |

25397 |

25317 | |||||||||||||||

|

в % к общей сумме |

100 |

39,8 |

0,0 |

1,3 |

0,0 |

38,4 |

- |

- | |||||||||||||||

|

Итого: |

4034033 |

382588 |

130278 |

40270 |

103383 |

108657 |

507985 |

439142 | |||||||||||||||

|

в % к общей сумме |

100 |

9,5 |

3,2 |

1,0 |

2,6 |

2,7 |

- |

- | |||||||||||||||

Еще по теме:

История возникновения и развития имущественного страхования

Необходимость стабильного развития и существования с давних времён заставляет людей искать различные способы предотвращения или сведения к минимуму вредоносных последствий чрезвычайных происшествий природного, техногенного и иного характе ...

Состояние первичного рынка

Рост объема корпоративных заимствований в 2008 г. стал рекордным за всю историю рынка. Объем в обращении по номиналу вырос на 47% (почти на 50 млрд. рублей) и на конец 2008 г. составил 160 млрд. рублей. За этот период на рынок вышло более ...

«Плюсы» данного вида кредитования

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но ...