Facebook

Facebook twitter

twitter RSS

RSS

Как свидетельствуют данные табл. 3.15, на конец 2011 г. наблюдается снижение доли просроченных кредитов по юридическим лицам, как в целом, так и доли просроченных кредитов свыше 180 дней и увеличение доли просроченных кредитов юридическим лицам, как в целом, так и доли просроченных кредитов свыше 180 дней.

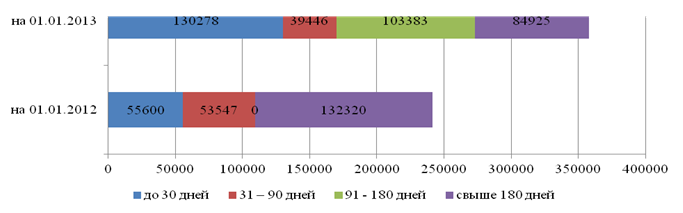

Динамика активов с просроченными сроками погашения ОАО «НОМОС-БАНК-Сибирь» за 2011 - 2012 гг. наглядно представлена на рис. 3.4.

Динамика условных обязательства кредитного характера ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 гг. представлена в табл. 3.16.

Рисунок 3.4 - Динамика активов с просроченными сроками погашения юридическим лицам ОАО «НОМОС-БАНК-Сибирь» за 2011 - 2012 гг., тыс. руб.

Таблица 3.16 – Динамика условных обязательства кредитного характера ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 гг.[35], тыс. руб.

|

Наименование инструмента |

Сумма условных обязательств, тыс. руб. |

Категория качества |

Резерв на возможные потери | ||||||

|

расчетный |

фактический | ||||||||

|

I |

II |

III |

IV |

V | |||||

|

На 01.01.2011 г. | |||||||||

|

Неиспользованные кредитные линии, всего |

218697 |

500 |

212597 |

5600 |

0 |

0 |

3302 |

3302 | |

|

Выданные гарантии и поручительства, всего |

7000 |

0 |

0 |

7000 |

0 |

0 |

1610 |

1610 | |

|

Условные обязательства кредитного характера, всего: |

225697 |

500 |

212597 |

12600 |

0 |

0 |

4912 |

4912 | |

|

На 01.01.2012 г. | |||||||||

|

Неиспользованные кредитные линии, всего |

931653 |

41129 |

837392 |

53132 |

0 |

0 |

25185 |

25185 | |

|

Выданные гарантии и поручительства, всего |

37194 |

0 |

30194 |

7000 |

0 |

0 |

2052 |

2052 | |

|

Условные обязательства кредитного характера, всего: |

968847 |

41129 |

867586 |

60132 |

0 |

0 |

27237 |

27237 | |

Как свидетельствуют данные табл. 3.16, на конец 2011 г. условные обязательства кредитного характера значительно увеличились. Так же как в 2011 г. на конец 2012 г. преобладают обязательства кредитного характера второй категории качества.

Обязательства по предоставлению ссуды представляют собой неиспользованную часть утвержденных к выдаче ссуд, гарантий или аккредитивов. В отношении обязательств по предоставлению ссуд Банк потенциально подвержен риску понесения убытков в сумме, равной общей сумме неиспользованных обязательств.[36] Тем не менее, вероятная сумма убытков меньше общей суммы неиспользованных обязательств, так как большая часть обязательств по предоставлению ссуд обусловлена соблюдением клиентами определенных стандартов кредитоспособности. ОАО «НОМОС-БАНК-Сибирь» контролирует срок, оставшийся до погашения обязательств кредитного характера, так как обычно более долгосрочные обязательства имеют более высокий уровень кредитного риска, чем краткосрочные обязательства.

Еще по теме:

Понятие и сущность доходности коммерческих банков

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, ...

Пруденциальный банковский надзор

В целях обеспечения финансовой стабильности банковской системы, уменьшения риска банковских операций и гарантий прав вкладчиков и кредиторов Центральный банк осуществляет пруденциальное регулирование банковской деятельности.

Нужно замети ...

Двухуровневая система оценки кредитоспособности

Данная система базируется на двухуровневой системе оценки.

На первом этапе сотрудник банка предлагает заемщику заполнить тест-анкету. Тест-анкета используется для предварительной оценки возможности предоставления заемщику кредита. При за ...