Facebook

Facebook twitter

twitter RSS

RSS

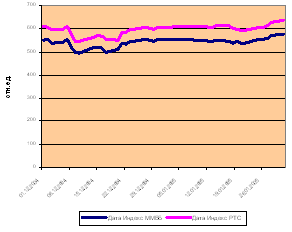

Рис. 2.3. Динамика отдельных показателей рынка корпоративных ценных бумаг за декабрь 2009 – январь 2010 гг.

Данные рисунка 2.3. показывают, что индексы торгов на ММВБ и РТС развиваются параллельно друг другу, несмотря на это, динамика торгов на РТС имеет больший оборот, а, следовательно, ее индекс выше. Это свидетельствует о наибольшем обороте корпоративными ценными бумагами в Российской торговой системе. Кроме этого график показывет об относительной стабильности развития курсов ценных бумаг. В период перед началом 2010 года наблюдался некоторый спад, но уже в начале года товарооборот опять стал рости.

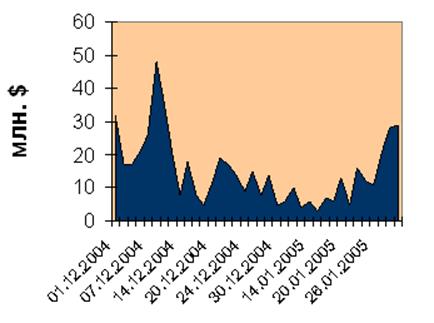

Другой интерес представляет изучение динамики торгового оборота корпоративных ценных бумаг. На рис. 2.4. отобразим динамику торгового оборота в млн. долл. США.

Рис. 2.4. Динамика торгового оборота в Российской торговой системе корпоративных ценных бумаг

Данные рисунка отчетливо показывают сильную изменчивость торгового оборота на РТС по дням. Это говорит о том, что рынок корпоративных ценных бумаг подвержен ряду факторов, влияющих на него, в связи с чем, происходят такие значительные изменения. Так на 8 декабря пришелся пик торгов и их объем составил 47 млн.$. После чего, сократился до 7 млн.$. После 18 января 2010 г. замечен стабильный рост и на конец месяца объем торгов составил почти 30 млн. $.

Таким образом, можно сказать, что в январе активность инвесторов резко уменьшилась в связи с длительными праздниками, при этом в динамике котировок наиболее ликвидных выпусков снижение начала месяца сменилось ростом. По итогам месяца совокупный объем сделок с данными инструментами составил 73,7 млрд. руб., что на 53,2% ниже уровня декабря.

В структуре биржевого оборота в январе доля корпоративных облигаций уменьшилась до 63% совокупного оборота (46,4 млрд. руб.), доля субфедеральных выпусков выросла до 35,1% (25,8 млрд. руб.), а доля муниципальных бумаг снизилась до 1,9% (1,4 млрд. руб.).

В структуре оборота по видам операций выросла доля вторичных торгов и сократилась доля сделок РЕПО. Объем вторичных торгов составил 52,2 млрд. руб. (70,8%), на сделки РЕПО прошлось 21,5 млрд. руб. (29,2%) общего объема торгов. Новых размещений не проводилось.

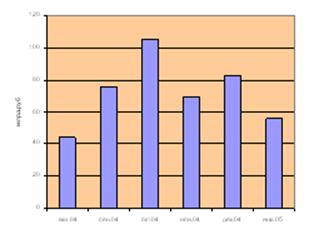

По данным ММВБ, объем торгов по корпоративным облигациям изменялся разнонаправлено (см. рис.2.5.). Так, в январе доходность большинства ликвидных выпусков корпоративных и региональных облигаций изменялась разнонаправлено с преобладанием роста доходности. В частности, доходность по облигациям МосГорЗайма (39-й выпуск) повысилась на 0,09 п.п., по облигациям МосГорЗайма (37-й выпуск) – на 0,26 п.п., по облигациям МосГорЗайма (38-й выпуск) – на 0,19 п.п., по облигациям Газпрома (серия А5) – на 0,18 п.п., по облигациям Газпрома (серия А3) – на 0,36 п.п., по облигациям УралСвязьИнформа (4-й выпуск) – на 0,03 п.п., по облигациям ЮТК (серия 03) – на 0,39 п.п. Доходность по облигациям МосГорЗайма (40-й выпуск) снизилась на 0,03 п.п., по облигациям Московской области (серия 25004) – на 0,29 п.п., по облигациям ВТБ (4-й выпуск) – на 0,13 п.п.

Рис.2.5. Объем торгов по корпоративным облигациям (млрд.руб)

Далее проанализируем итоги торгов облигациями федерального займа (ОФЗ) и государственными кратскорочными облигациями (ГКО) за февраль 2010 года. Этот анализ имеет важное значение, т.к. операции банков на РЦБ с данным видом облигаций играет большую роль и несколько превышает операции с корпоративными ценными бумагами (см. параграф 2.1.).

Изучение инвестиционной деятельности банков на рынках ОВЗ-ГКО имеет большое значение, т.к. в большинстве своем коммерческие банки размещают свои ресурсы не только в корпоративных бумагах, но и в государственных.

По данным Центрального банка России (Приложение 3) проанализируем динамику номинальной стоимости, рыночной стоимости и дюрацию дней по основным видам облигаций (табл. 2.3.).

Таблица 2.3. Отдельные аналитические показатели, характеризующие рынок ГКО-ОФЗ

|

21.02.2010 |

22.02.2010 |

24.02.2010 |

25.02.2010 | |

|

Номинальная стоимость,млн.руб. |

594140,75 |

594140,75 |

594140,75 |

595766,84 |

|

ОФЗ-AД-ПК |

24099,48 |

24099,48 |

24099,48 |

24099,48 |

|

ОФЗ-ПД |

58539,8 |

58539,8 |

58539,8 |

59274,14 |

|

ОФЗ-AД |

362657,13 |

362657,13 |

362657,13 |

362657,13 |

|

ОФЗ-ФД |

148844,34 |

148844,34 |

148844,34 |

149736,09 |

|

Рыночная стоимость, млн. руб. |

578147,48 |

578005,83 |

578111,59 |

580204,43 |

|

ОФЗ-AД-ПК |

25088,28 |

25122 |

25135,25 |

25150,7 |

|

ОФЗ-ПД |

55250,82 |

55264,58 |

55278,64 |

56024,29 |

|

ОФЗ-AД |

342064,64 |

341839,11 |

342011,03 |

342278,09 |

|

ОФЗ-ФД |

155743,74 |

155780,14 |

155690,67 |

156751,34 |

|

Дюрация, дней |

1714,08 |

1712,47 |

1710,59 |

1708,43 |

|

ОФЗ-AД-ПК |

2637,67 |

2637,62 |

2635,62 |

2634,95 |

|

ОФЗ-ПД |

1941,82 |

1940,76 |

1938,82 |

1930,43 |

|

ОФЗ-AД |

2138,71 |

2136,92 |

2134,61 |

2133,54 |

|

ОФЗ-ФД |

551,87 |

550,87 |

548,78 |

552,19 |

Еще по теме:

Фьючерс в зарубежном законодательстве

Закон о товарных биржах США определяет фьючерсный контракт как сделку в отношении продажи товара с будущей поставкой, заключаемую на бирже. Данным актом установлено, что круг товаров довольно широк и охватывает, помимо сельскохозяйственны ...

Эволюция платёжной системы России

В развитии отечественной структуры платежных инструментов и способов платежа выделено несколько характерных и в то же время специфических особенностей. Это связано с тем, что на Руси длительное время сохранялась практика использования тов ...

Кредитные организации как второй

уровень банковской системы Российской Федерации

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять ...