Facebook

Facebook twitter

twitter RSS

RSS

2 группа. Провайдерские риски. К данной группе относятся риски, связанные с непостоянством предоставляемых Интернетом телекоммуникационных услуг. Вследствие непостоянства пропускной способности сети, возможной потери части пакетов, клиент, торгующий через Интернет, может оказаться лишенным актуальной информации, необходимой для принятия инвестиционных решений, или получить эту информацию несвоевременно, что не позволит выполнить необходимую операцию (например, поставить или снять заявку) в критический момент.

3 группа. Технические риски. К этой группе рисков можно отнести риски, обусловленные качеством реализации используемой участником рынка электронной брокерской системы: стабильностью ее работы, ее защищенностью и надежностью, реактивностью.

4 группа. Мошеннические риски. В результате мошеннических действий может быть украдена конфиденциальная коммерческая информация, а также временно выведен из строя сервер или канал связи с Интернетом, что приведет к невозможности оказывать клиентам услуги по доступу к торгам.

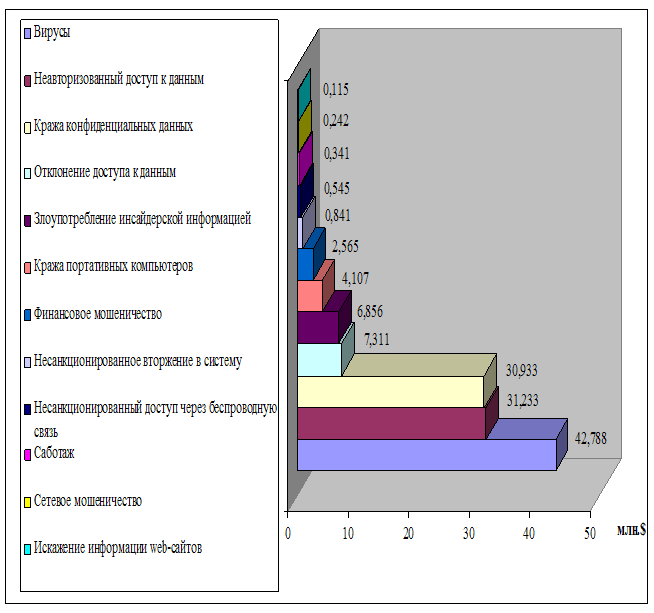

По результатам последнего исследования число несанкционированных атак возрастает с каждым годом. Лидерами по причиняемому ущербу по-прежнему являются компьютерные вирусы, неавторизованный доступ к данным, а так кража конфиденциальных данных. На рис.6 приведены данные о масштабах финансовых потерь, возникающих в результате мошеннических действий в Интернете.

Аналитики отмечают, что наибольшую озабоченность вызывают именно проблемы, связанные с внутренней ИТ-безопасностью, так как кража конфиденциальных данных становится все более серьезной проблемой.

5 группа. Правовые риски. В Российском законодательстве отсутствует юридическое понятие "электронный документ", а единственным юридическим фактом, которым можно апеллировать, является прецедент, когда электронная цифровая подпись была признана в качестве доказательства арбитражным судом. Такого рода риски могут быть значительно снижены путем принятия соответствующих юридических мер - внесения в договоры об участии в торгах точных формулировок.

Рисунок 3- Потери от мошеннических действий в сети Интернет

6 группа. Риски участников-непрофессионалов. Это - риски, связанные с выходом на фондовый рынок большого числа участников торгов, не являющихся профессионалами. Такие участники в значительно большей мере подвержены различным конъюнктурным, рекламным и пропагандистским влияниям.

Выше были выделены основные группы рисков, которые, в свою очередь, можно было бы разделить на подгруппы. Но гораздо более важной проблемой является минимизация рисков частного инвестора при совершении торговых операций в процессе электронной торговли.

Большинство частных игроков теряют свои деньги из-за того, что они не следуют правилам управления капиталом. Игра на бирже требует специальной подготовки. «Здесь важно знать и применять принципы планирования и управления рисками. Самые тяжелые моменты чаще всего наступают после первых нескольких успешных сделок. У новичка создается впечатление, что он уже постиг все тонкости профессии, и тогда он начинает необоснованно увеличивать размеры контрактов, пренебрегать правилами управления собственным капиталом либо торговать по наитию. Как правило, это плохо кончается ».

Большинство начинающих трейдеров рассчитывают на быстрый выигрыш. Биржу они рассматривают как казино. И это - главное заблуждение. Примеры неожиданного успеха, конечно, есть. Но биржа - это, прежде всего серьезная работа, а не азартная игра. И у этой работы есть свои законы.

Рост объемов операций, осуществляемых через Интернет торги, привел к тому, что практически все Интернет-брокеры осознали необходимость создания индивидуальной системы риск-менеджмента для каждого клиента. Успехи лидеров сегодняшнего фондового рынка — во многом и являются результатом того, что они раньше других не только осознали необходимость управления рыночными рисками, но и на практике реализовали процедуры современного риск-менеджмента.

Еще по теме:

Эффективность денежно-кредитной политики на

современном этапе

Экономическое развитие России в 2006 г. характеризуется достаточно неплохими результатами: рост ВВП примерно на уровне 6,8%, инфляция – на уровне 9%. Вместе с тем экономический рост в стране в значительной степени связан с благоприятной к ...

Тенденции развития банковской системы в Республике Башкортостан

Развитие банковского сектора Республики Башкортостан в 2011 году осуществлялось в соответствии со Стратегией развития банковского сектора Республики Башкортостан до 2015 года, которая была разработана и утверждена Постановлением Правитель ...

Формы и обеспечения обязательств по возврату кредита и начисленных

процентов

Одним из основных инструментов страхования риска кредиторов в процессе взаимоотношений с заемщиком является обеспечение по кредиту. При развитии технологий, усложнения производственных систем меняются и требования к качеству обеспечения к ...