Facebook

Facebook twitter

twitter RSS

RSS

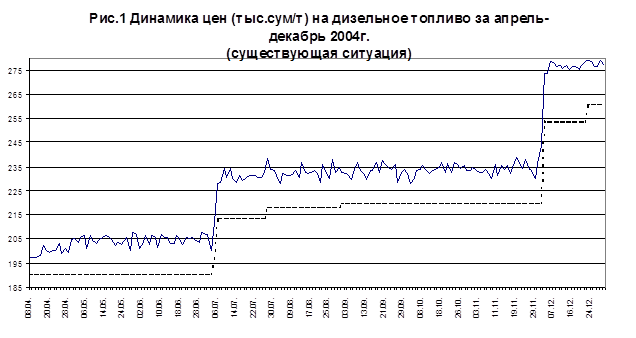

На рис.1 представлен график динамики цен (в тыс.сум/т) на дизельное топливо, реализуемое юридическим лицам на биржевых торгах УзРТСБ за апрель-декабрь 2004г. В основе графика лежат средние цены сделок одного торгового дня. «Стартовые» цены показаны пунктирной линией. Как видно из графика, с апреля до начала июля «стартовая» цена была определена административным решением на уровне 190 тыс.сум/т. Затем, таким же образом, «стартовая» цена была поднята до 213,48 тыс.сум/т и оставалась на этой отметке до 27 июля. Затем, с 28 июля до 28 августа, когда она вновь была поднята до отметки 218,1 тыс.сум/т. А с 29 августа «стартовая» цена была поднята до 220 тыс.сум/т. Этот уровень продержался до начала декабря, когда «стартовая цена» была поднята сначала до 253,5 тыс.сум/т, а с 23 декабря до 261 тыс.сум/т. Последний уровень сохранился до конца года. Особенно резкими на графике выглядят июльское и декабрьское изменения «стартовых» цен, и, соответственно, изменения среднедневных цен.

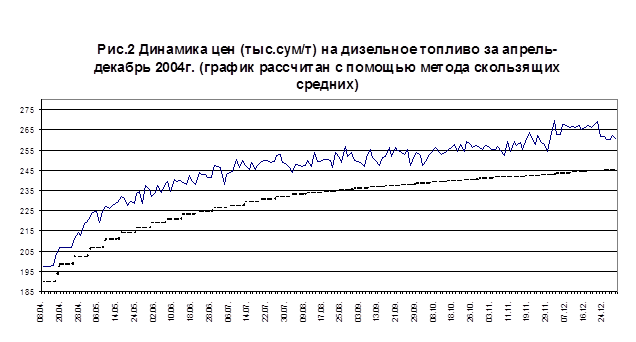

На рис.2 представлен вариант теоретического графика динамики тех же цен, рассчитанных по предлагаемой методике. При построении данного графика было принято допущение, что, в каждый момент времени, среднедневная цена отличается от «стартовой» на ту же величину, что и на реальном графике, изображенном на рис.1. «Стартовая» цена, также изображена пунктирной линией. В представленном варианте «стартовая» цена каждой последующей недели рассчитывается на основе среднедневных цен предыдущих недель нарастающим итогом. Причем, продолжительность действия каждой «стартовой» цены ограничивается пятью днями (одной неделей). Варьируя продолжительностью действия каждой «стартовой» цены и периодами усреднения при расчете каждой последующей «стартовой» цены можно добиваться той или иной степени крутизны кривой графика. Например, кривая графика на рис.2 могла бы располагаться более полого, если бы за основу были взяты не среднедневные цены, а цены внутри торгового дня – часовые, 30-минутные, 15-минутные и др.

Данный метод обладает достаточной гибкостью, легко формализуется и, соответственно может быть встроен в любую автоматизированную электронную торговую систему, например, систему электронных биржевых торгов УзРТСБ.

Предлагаемый подход позволит обеспечить плавный переход к рыночному ценообразованию на биржевых торгах товарно-сырьевых бирж без резких всплесков.

Ранее мы установили, что главная задача любой биржи это – создание такого механизма (алгоритма) котирования, который бы отражал реальное соотношение спроса и предложения по данному активу, что выражается в получении некоторого усредненного значения цены за рассматриваемый отрезок времени. Чаще всего, для удобства, таким отрезком времени считается период торговой сессии дня. Усреднение цены, в свою очередь, становится возможным только в случае, когда есть что усреднять. Если, например, в течение дня было совершено 100 сделок по одному и тому же активу (ценной бумаге, товару), то, применяя некоторый математический алгоритм, можно получить усредненный результат, который, и будет считаться итоговой котировкой дня. И только тогда эта итоговая котировка будет опубликована в средствах массовой информации, озвучена в последних новостях, и станет ценовым ориентиром до появления итоговой котировки следующего дня.

Как видно, под словом «котировка» понимается единичная цена, одна точка на графике торгов. Это может быть цена конкретной сделки, или итоговая усредненная цена заданного периода времени. Под словом «котирование» понимается процесс определения итоговой результирующей котировки на основе усреднения всех котировок по заданному алгоритму в данном периоде времени. В дальнейшем, для упрощения, будем считать этим периодом времени торговую сессию одного рабочего дня.

Выше мы уже сказали, что если имеется 100 сделок в течение торговой сессии, это на их основе можно рассчитать итоговую котировку. А если есть только 10 сделок? А если только одна сделка? А если не было ни одной? Где находится граница того количества точек в ценовом поле торговой сессии, ниже которой сам процесс котирования теряет всякий смысл?

Как известно, итоговая котировка дня приводится во всех экономических новостях. И тогда эта итоговая котировка будет служить ценовым ориентиром для всех заинтересованных участников рынка до появления новой котировки следующего дня.

Еще по теме:

Пути совершенствования организации кредитования

В условиях рыночной экономики возрастает роль внутренних и внешних факторов, способных вызвать у заемщика финансовые затруднения, которые повлекут за собой возникновение просроченной задолженности. С целью уменьшения риска невыполнения кл ...

Функции и принципы платежной системы

Основным предназначением платёжной системы является обеспечение динамики и устойчивости хозяйственного оборота. Как любой экономический институт платёжная система выполняет следующие функции:

обеспечение участников хозяйства необходимой ...

Мировые модели пенсионного обеспечения: накопительная

и распределительная

Под эгидой Всемирного банка в 1994 году был подготовлен итоговый доклад "Предупреждение кризиса старения: политика защиты престарелых и содействия экономическому росту". В данном докладе рассматривалось три пенсионные системы: [ ...