Facebook

Facebook twitter

twitter RSS

RSS

За рубежом были разработаны более сложные модели установления ставок по кредитам, которые позволяют банку получать достаточные средства для возмещения всех расходов и покрытия всех рисков. Одной из подобных моделей является метод установления ставок по принципу "стоимость-выгодность", который состоит из трех простейших компонентов: 1) оценки совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку; 2) оценки чистой суммы предоставляемых в кредит средств (за вычетом любых депозитов, которые заемщик обязуется держать в банке, и с учетом требований к резервированию, предъявляемых Центробанком); 3) оценки прибыли по кредиту до налогообложения путем деления оценочного дохода по кредиту на чистую сумму предоставляемых в кредит средств, которой будет фактически пользоваться заемщик.

Предположим, например, что заемщик просит об открытии кредитной линии на сумму в 5 млн. руб., но фактически использует только 4 млн. руб. по ставке в 20%. Клиенту необходимо уплатить комиссию за обязательство в 1% суммы неиспользованной кредитной линии. Более того, банк настаивает на поддержании клиентом компенсационных остатков (депозитов) в размере 20% фактически полученной суммы в пределах кредитной линии и в размере 5% неиспользованной суммы кредитной линии. Требования к резервированию, установленные центральным банком, составляют 10%. Исходя из приведенных данных, мы имеем следующее:

|

Оценка дохода по кредиту |

= |

(Использованная часть кредитной линии) |

+ |

(Неиспользованная часть кредитной линии) |

= 810 000 . |

|

4 000 000 х 0,20 |

1 000 000 х 0,01 |

|

Оценка размера средств банка, используемых заемщиком |

(Требования к компенсационным остаткам) | |

|

= 4 000 000 - |

(4 000 000 х 0,20 + 1 000 000 х 0,05) + | |

|

(Требования к резервированию) | ||

|

+ 0,10 |

(4 000 000 х 0,20 + 1 000 000 х 0,05) = | |

|

= 3 235 000 |

|

Оценка прибыли банка по данному кредиту до налогообложения |

= 810 000 + 3 235 000 = 25,0% |

Если прибыль банка по данному кредиту до налогообложения однозначно перекрывает стоимость затраченных на него банковских средств, то при принятии решения о кредитовании менеджеры должны учесть риск, присущий кредитованию, и желание руководства банка получить маржу прибыли в размере полной стоимости кредита (включая налоги).

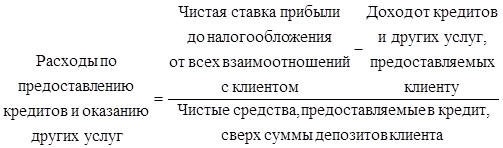

Подход к установлению ставок с точки зрения "стоимость - выгодность" является лишь одной из частей солее широкой концепции, известной под названием "анализ доходности клиента". Данный метод установления ставки по кредиту предполагает, что банк должен при оценке каждой кредитной заявки принимать в расчет все взаимоотношения с данным клиентом. При анализе доходности особое внимание обращается на прибыль от всех взаимоотношений с клиентом, рассчитываемую по следующей формуле:

Доходы, получаемые банком от клиента, могут включать проценты по кредиту, комиссию за обязательство, комиссию за управление наличными средствами и обработку цифровой информации. Расходы, связанные с клиентом, могут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов. Чистые кредитные ресурсы представляют собой сумму кредита, предоставленного клиенту, за вычетом средней суммы его депозитов (скорректированной с учетом требований к резервированию).

Еще по теме:

Система управления риском ликвидности

Необходимо разграничивать управление ликвидностью (позициями ликвидности) и управление риском ликвидности.

Управление ликвидностью в банках заключается в поддержании ее на уровне, позволяющем избегать как дефицита ликвидности, который мо ...

Общая характеристика Пушкинского отделения № 2009

Сбербанка России

Дополнительный офис № Пушкинского располагается по адресу: Санкт-Петербург, г. Пушкин, Оранжерейная ул., 46, лит. А пом. 1-Н, является внутренним структурным подразделением Сбербанка России. Порядок открытия и закрытия дополнительных офис ...

Направления совершенствования управления риском ликвидности в

банках Республики Беларусь

В сентябре 2008 года Базельский комитет по банковскому надзору опубликовал документ «Принципы надлежащего управления и надзора за риском ликвидности» [3, с. 19]. Документ был одобрен на Международной конференции органов банковского надзор ...